- eng

-

- share

-

subscribe to our mailing listBy subscribing to our mailing list you will be kept in the know of all our projects, activities and resourcesThank you for subscribing to our mailing list.

مشروع موازنة 2023: ضرائب تصيب الفقراء وتعفي الاثرياء

من المعروف أن النظام الضريبي في لبنان غير عادل، ورجعي، ومجّزأ، ومتسرّب إلى درجة تؤدي الى حرمان الدولة من الموارد المالية وتترك الطبقتين متوسطة الدخل ومنخفضة الدخل تتحملان التكلفة.

أمام الدولة اللبنانية كل عام فرصة لاتخاذ إجراءات تصحيحية هيكلية. فتُعَدّ الموازنات الوطنية - التي تهدف إلى تحديد السياسة المالية للحكومة - أداة أساسية تتيح للسياسيين المعنيين تحديد كيفية جمع الإيرادات وتخصيص النفقات وفقاً للأهداف الاستراتيجية الموضوعة، مثل الحد من التفاوت في المداخيل وتعزيز النشاط الاقتصادي. لكن، الطبقة السياسية في لبنان تفوّت هذه الفرصة باستمرار وتختار إطاراً مالياً يحافظ على الوضع الراهن من خلال تلبية احتياجات عدد قليل من المواطنين على حساب الأغلبية.

يشكل مشروع موازنة لبنان لعام 2023 تذكيراً جلياً بكل ذلك، إذ يبيّن تحليل معمق لهيكل وبنود الإيرادات فيه مدى اتساقه مع مشاريع موازنات السنوات السابقة من حيث تخصيص الأعباء الضريبية بشكل غير متناسب من خلال التركيز على الضرائب غير المباشرة وعدم الاعتماد بما يكفي على هياكل الضرائب التصاعدية. لكن، بخلاف سنوات ما قبل الأزمة حيث كان لبنان قادراً على تحقيق إيرادات تقارب متوسط إيرادات الاقتصادات الناشئة المماثلة، فإن الدولة الآن متخلفة عن نظرائها، مما يشكّل تهديداً خطيراً لقدرتها المالية العامة.

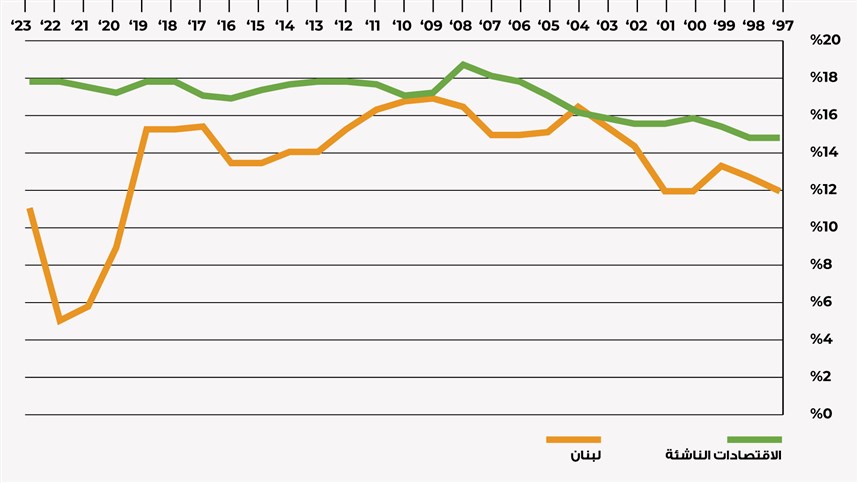

تضاعفت نسبة الضرائب إلى الناتج المحلي الإجمالي في لبنان تقريباً منذ عام 2021، لكن قدرته المالية لا تزال متدنية إلى حد مقلق

بشكل عام، يتوقع مشروع موازنة عام 2023 أن تصل الإيرادات إلى 174,739 مليار ليرة لبنانية – ما يعادل 1.75 مليارات دولار بالقيمة الحقيقية1 – وأن يبلغ العجز المالي 610 مليون دولار (4% من الناتج المحلي الإجمالي). ومن المتوقع أن تبلغ القيمة الحقيقية للإيرادات في عام 2023 أقل بكثير من مستويات ما قبل الأزمة، مقارنةً بقيمة الإيرادات التي بلغت 8.89 مليارات دولار في عام 2019. علاوةً على ذلك، من المتوقع أن تبلغ نسبة إيرادات الحكومة من الناتج المحلي الإجمالي أعلى مستوياتها منذ بداية الأزمة عام 2019. إلا أن الإيرادات الحكومية قد تقلّصت (-81%) بمعدل أعلى من إيرادات الاقتصاد (-69%) خلال الفترة نفسها، مما يعني استمرار تداعي القدرة المالية للدولة. وبالتالي، اتسعت الفجوة في نسبة الضرائب إلى الناتج المحلي الإجمالي بين لبنان والاقتصادات الناشئة خلال الأزمة (الرسم البياني 1)، ما أدى إلى زيادة الخسائر المقدَّرة في الإمكانات الضريبية إلى 1.1 مليار دولار في عام 2023. 2

الرسم البياني 1: نسبة الضرائب إلى الناتج المحلي الإجمالي في لبنان مقارنةً باقتصادات الأسواق الناشئة

يعتمد لبنان بشكل متزايد على الضرائب غير المباشرة

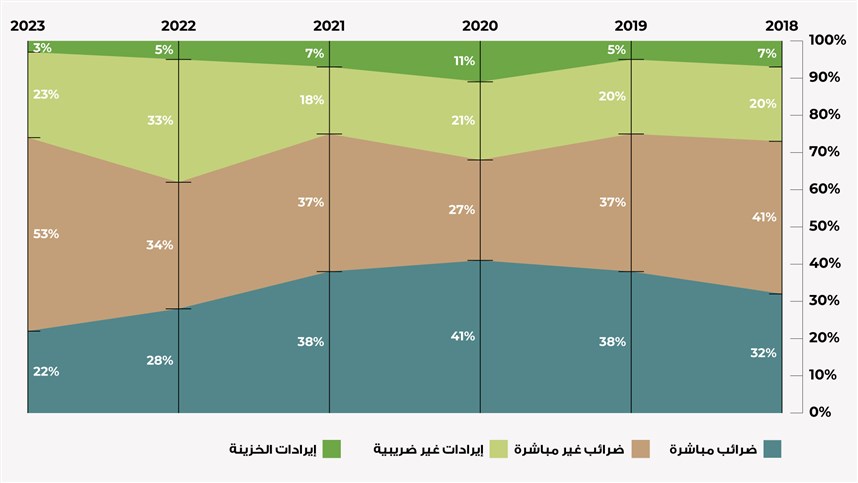

من المتوقع أن ترتفع حصة الإيرادات من الضرائب غير المباشرة من 37% في عام 2019 إلى 53% في عام 2023 (الرسم البياني 2)، ما يظهر مدى اعتماد مشروع الموازنة على الضرائب التنازلية كمصدر رئيسي لتحقيق الموارد. في الواقع، تتأتى غالبية الإيرادات المتوقعة من الضرائب المحلية على السلع والخدمات (52%)، بما فيها ضريبة القيمة المضافة (24% من الإيرادات الضريبية) ورسوم تسجيل السيارات الخاصة وضريبة المغادرة (12% مجتمعةً مقابل 5% من الإيرادات الضريبية في عام 2022). وهذه الضرائب غير المباشرة تنازلية وسيكون لها أثر سلبي على الأفراد من ذوي الدخل المحدود والمتوسط الذين ينفقون حصة أعلى من دخلهم على الاستهلاك.

الرسم البياني 2: توزع الإيرادات من عام 2018 إلى عام 2023

لا تعتمد الموازنة بما يكفي على الضرائب التصاعدية، ما يحد من قدرتها على تحقيق الإيرادات

من المتوقع أن تحقق الضرائب المباشرة 22% فقط من الإيرادات المرتقبة في عام 2023، بعد أن كانت تبلغ 38% في عام 2019. علاوةً على ذلك، يتم تحصيل 24% فقط من الإيرادات الضريبية المتوقعة بمعدلات تدريجية - تطبّق الضرائب على الأرباح والأجور والرواتب والممتلكات - في حين تخضع مصادر الدخل الأخرى، مثل الدخل من أرباح رأس المال والفوائد، للضريبة بمعدل ثابت يبلغ 10% لكلٍ منهما. وعلى نحو مماثل، تم الإبقاء على أعلى شريحة ضريبية على الأجور والرواتب عند مستوى 25%، لكن تم تعديل نطاق الضريبة ليشمل أولئك الذين يجنون 24,400 دولار سنوياً بدلاً من 150,000 دولار في فترة ما قبل الأزمة.

حسم ضريبي ينفع القطاع المصرفي

يعتزم مشروع الموازنة إعفاء المؤسسات المالية والقطاع المصرفي من ضريبة التحسين على إعادة تقييم أصولها العقارية لتغطية خسائرها (المادة 28). وبذلك، يستفيد القطاع المصرفي أيضاً من مكاسب مصطنعة، إذ يتم تقييم أصول البنوك وفق سعر «صيرفة» بينما تُحتسب التزاماتها على سعر الصرف الرسمي، وذلك عملاً بتعميم البنك المركزي رقم 659. وهذا يسمح للمصارف بتغطية خسائرها الكبيرة في ميزانياتها العمومية.

عفو ضريبي ينفع الأقلية

تعفي المادة 26 من مشروع الموازنة من ضرائب الدخل على رأس المال الأجنبي المنقول الذي تم الحصول عليه قبل عام 2022. وفي الوقت نفسه، من المتوقع أن يتم الإعلان عن تلك الناتجة خلال عام 2022 وتسويتها من قبل الأفراد والكيانات في غضون ستة أشهر من نشر الميزانية. إن إعفاء مكاسب رأس المال الأجنبي المنقول التي تحققت خلال سنوات الأزمة السابقة من الضريبة يفيد إلى حد كبير الأسر الأكثر ثراءً وامتيازًا التي تمتلك أصولًا أجنبية، ويحد من قدرة الدولة على تأمين المزيد من الإيرادات.

ضرائب غامضة على أرباح منصة «صيرفة»

تفرض المادة 80 من مشروع موازنة عام 2023 ضريبة استثنائية بنسبة 17٪ على الأفراد والمؤسسات التي حققت أرباحًا من «صيرفة» منذ توسعها لتصبح منصة للمتاجرة.3 وبحسب أرقام مصرف لبنان، فإن حجم المعاملات عبر «صيرفة» من كانون الثاني 2022 إلى تموز 2023 وصل إلى مبلغ محيّر بلغ 24 مليار دولار، مع فرصة متاجرة تقدر بنحو 3.2 مليار دولار. في حين أن فرض ضريبة على هذا الحجم من الأرباح غير المعلنة يعد مصدرًا مهمًا لتأمين الإيرادات للدولة، فإن المادة 80 تفرض معدلًا ثابتًا عبر مختلف الشرائح والمجموعات، فتساوي بين موظفي القطاع العام والقطاع الخاص، وكذلك بين التجار الكبار والصغار ، مما يجعله تراجعيًا. علاوة على ذلك، يفشل مشروع الموازنة في تحديد الآلية التي سيتم من خلالها تطبيق المادة 80 وجمع المعلومات المتعلقة بالتجار.

يعتمد مشروع موازنة عام 2023 نظام سعر الصرف المتعدد

تُفرض الضرائب بأسعار صرف مختلفة، ما سيساهم في انتشار الاقتصاد النقدي وتسارع التضخم، ويفسح بالمجال أمام الممارسات الانتهازية أو المراجحة. تشمل أسعار الصرف: السعر الرسمي (15,000 ليرة لبنانية/دولار أمريكي)، وسعر منصة «صيرفة»، والسعر المتداول به في السوق الموازية. ومن المتوقع مثلاً أن ترعى هذه الأسعار الضرائب والمعاملات بين المستوردين وتجار التجزئة والمستهلكين. ومع زيادة الفارق بين سعر الصرف على منصة «صيرفة» وسعر الصرف المعتمد في السوق، يمكن للمستوردين وتجار التجزئة جمع الأرباح من خلال الاستفادة من خصم على الضرائب المفروضة عليهم، وذلك على حساب الإيرادات التي يمكن أن تحققها الدولة. ومن جهة أخرى، سيعاني المستهلكون من جراء ارتفاع الأسعار.

ستؤثر عتبة دفع ضريبة القيمة المضافة سلباً على الشركات الصغيرة

باتت ضريبة القيمة المضافة تطال الشركات التي تبلغ أرباحها السنوية 750 مليون ليرة لبنانية وما فوق، ما يشكل، بالقيمة الفعلية، انخفاضاً كبيراً عن قيمة العتبة المعتمدة ما قبل الأزمة التي كانت تعادل 100 مليون ليرة لبنانية، أي نحو 66 ألف دولار. وستؤثر هذه العتبة المنخفضة المقترحة في الموازنة سلباً على الشركات الصغيرة وتمنع المنافسة وترفع الأسعار. كما أنها تثير المشاكل، إذ يتبين أن قطاعات وأنشطة معينة، مثل العقارات - وهي أعمال مربحة للغاية - معفاة من الضريبة على القيمة المضافة.

لا يمكن للبنان أن يتجنب إصلاح النظام الضريبي لفترة طويلة

لم تترك الطبقة السياسية الحاكمة في لبنان للأسر ذات الدخل المحدود والمتوسط أي مصدر رزق.، بل أدت الاستجابة الإجرامية للأزمة المالية للتضخم ونظام أسعار الصرف المتعددة إلى القضاء على ثروات الناس، في حين أتاحت للبعض فرصاً استغلالية لتحقيق أرباح طائلة. والآن، يواصل مشروع موازنة عام 2023 - وهو الرابع خلال الأزمة - تقليص الخدمات الاجتماعية المقدّمة والاعتماد بشكل كبير على الهياكل الضريبية التنازلية، ما يؤثر بشدة على الفئات السكانية الأكثر ضعفاً التي باتت تشكل غالبية سكان البلاد. وقد بدأت تظهر انعكاسات هذه الممارسات على الحياة الاجتماعية في لبنان، مع اعتماد الناس أكثر فأكثر على سبل العيش غير الرسمية وترتيبات العمل غير النظامية. لذا، يشكل إصلاح النظام الضريبي في لبنان ضرورة قصوى لتحقيق انتعاش اقتصادي سليم يرتكز على حياة اجتماعية كريمة شاملة للجميع وقائمة على الحقوق. ولا تزال الفرصة سانحة أمام الطبقة السياسية لتعديل مشروع موازنة عام 2023 من خلال لجنة المال والموازنة النيابية ولصياغة موازنة شاملة للسنة المالية 2024 تضع الإنسان في المقام الأول

1. نقدر القيمة الحقيقية من خلال إجراء عملية حسابية باستخدام متوسط سعر الصرف السنوي في السوق الموازية، بناءً على بيانات الموقع الإلكتروني lirarate.org. بلغ سعر الصرف الرسمي في عامي 2021 و2022 1,507.5، وارتفع في شباط 2023 ليصل إلى 15,000 ليرة لبنانية للدولار. أما في السوق الموازية، فقد بلغ متوسط سعر الصرف 16,212 ليرة لبنانية/دولار أمريكي في عام 2021، و31,170 في عام 2022، و84,595 بين 1 كانون الثاني و30 حزيران 2023

2. تعتمد عملية الاحتساب على البيانات المأخوذة من البنك الدولي وصندوق النقد الدولي

3. Zoughaib, S. and W. Maktabi. November 2022. “BdL’s Sayrafa: Social Assistance of Last Resort?” The Policy Initiative.

From the same author

view all-

09.21.23

مشروع موازنة 2023: ضرائب تصيب الفقراء وتعفي الاثرياء

وسيم مكتبي, جورجيا داغر, سامي زغيب, سامي عطاالله -

06.10.26

السلطة المنفصمة: لبنان لا يتعرّض للعدوان

سامي عطاالله, سامي زغيب, ليا غندورلم تباغت الحرب أحداً. مع ذلك، كان تعامل السلطة مع تداعياتها منفصماً عن الواقع. فلا إعلان لحالة طوارئ، ولا خلية أزمة، ولا مراسيم أو قوانين استثنائية تواكب معاناة الناس في الشوارع والطرقات.

اقرأ -

02.05.25eng

أزمة لبنان بنيوية، لا وزارية

سامي زغيب, سامي عطاالله -

10.12.22eng

فساد في موازنة لبنان

سامي عطاالله, سامي زغيب -

10.15.24eng

لا عدالة مناخية في خضمّ الحروب

منى خشن, سامي عطاالله -

06.14.24

عطاالله: التدّخل السياسي عقبة أمام تطوّر الإدارة العامة

سامي عطااللهمقابلة مع مدير مبادرة سياسات الغد الدكتور سامي عطاالله أكد أن "التدخل السياسي هو العقبة الرئيسية أمام تطور الإدارة العامة"، وشدد على أن دور الدولة ووجودها ضروريان جدًا لأن لا وجود للاقتصاد الحر أو اقتصاد السوق من دونها"

اقرأ

More periodicals

view all-

06.30.26

Coral Tanks Refresh the Memory of the Port Explosion: "Everyone knows" and everyone learned nothing

أماني البعينياليوم وعند حدود العاصمة بيروت، شارفت شركة كورال، على إنهاء تنفيذ أعمالها التوسّعية الرامية لإضافة 20 خزّانا جديدًا مخصّصا للمشتقات النفطيّة السائلة والمسيلة، في منطقة برج حمّود المكتظّة بالسكان والمؤسّسات التجارية والصناعية. وكان الإعلان عن بدء المشروع قد أثار موجةً من الاعتراضات الشعبيّة والرسميّة في المنطقة، على خلفيّة المخاوف من حصول انفجار مُشابه لانفجار مرفأ بيروت، الذي ما زال حيّا في ذاكرة السّكان هنالك. وانطلاقًا من خطورة هذا المشروع على أمن العاصمة وما يعكسُه من تخلّ عن المسؤوليّة وتمادٍ في تسفيه الخطر العامّ، أجرت المفكّرة هذا التحقيق الأوليّ الذي أردنا منه توثيق مسار الترخيص للمشروع والحجج القانونية التي تذرعت بها الإدارات المعنية لتمريره أو التنصّل من أيّ مسؤوليّة عنه والتّدقيق في مدى صحّتها. وقد أجرينا لهذه الغاية سلسلةً من المُقابلات مع جهاتٍ ومصادر إداريّة وقضائية، ومع أبرز الخبراء المعنيين والحقوقيين الناشطين والمطلعين على القضية.

اقرأ -

06.16.26

هكذا تعاملت السّلطة مع تعدّيات شاطئ البترون المستمرّة

أماني البعينييفتتح اليوم السيّـد رمزي يزبك منتجعه السياحيّ Oursin Batroun. ويعكس هذا الافتتاح بالحقيقة انتكاسةً في حراك النّـاشطين البيئيّـين، وسقوطاً جديداً للدّولة في امتحان استرداد الأملاك البحريّـة المنهوبة. ولئن بدأت التّـعدّيات، في هذا الموقع من شاطئ البترون أثناء الحرب الأهليّـة 1975-1990، ما كان لهذا المشروع أن يكتمل رغم الشّـكاوى، لولا الحرب الإسرائيليّـة الأخيرة وما نجم عنها من انشغالٍ للرّأي العامّ وإضعافٍ للإدارة.

اقرأ -

06.10.26

السلطة المنفصمة: لبنان لا يتعرّض للعدوان

سامي عطاالله, سامي زغيب, ليا غندورلم تباغت الحرب أحداً. مع ذلك، كان تعامل السلطة مع تداعياتها منفصماً عن الواقع. فلا إعلان لحالة طوارئ، ولا خلية أزمة، ولا مراسيم أو قوانين استثنائية تواكب معاناة الناس في الشوارع والطرقات.

اقرأ -

05.06.26

2024–2026: Israeli Bombardment of Tyre: Where and What?

تالا علاء الدين, جنى نخال, ريان علاء الديننستقي هذا النَّصَّ من بحث أوسع عملنا عليه عن المدينة منذ 2023، وثَّقنا خلاله نسق القَصْف على أحيائها، وأضفنا رصداً للقَصْف الإسرائيلي خلال حرب 2026، في محاولة لقراءة توزُّع هذا القَصْف جغرافياً وتأثيراته على المدينة وأهلها. من هنا، يمثِّل إدراكنا لحجم هذه الخسائر وتوثيق أبعادها المختلفة نقطة انطلاق أساسية نحو أرشفة جرائم الاحتلال من جهة، ورسم مسار لتعافي المدينة بعد الحرب من جهة أخرى.

اقرأ -

03.26.26

بيان مشترك: كيف نحمي لبنان؟

تراكمت وتشابكت أزمات الداخل والخارج، بما يضعف مؤسسات الدولة اللبنانية ويهدّد الوحدة الوطنية بشكل كبير. وأمام هذا التحدّي المريع، تداعينا كمنظمات حريصة على وحدة الوطن بما يمثله بحكم تاريخه وتكوينه، لإصدار هذا البيان الذي يعكس تطلعاتنا من الدولة ويدق ناقوس الخطر إزاء الانزلاق إلى الهاوية.

اقرأ -

02.24.26

الحرب المستمرّة: إنذارات إسرائيلية لـ 13 قرية منذ بداية العام ومئات الوحدات المتضرّرة

إيناس شرّيمنذ مطلع العام، وجّهت إسرائيل إنذارات لمبانٍ في 13 قرية في جنوب لبنان والبقاع، أعقبتها غارات ألحقت أضرارًا بمئات الوحدات السكنية والتجارية، وتسبّببت بخسارة عشرات العائلات منازلها، في ظل استجابة رسمية محدودة. أعنف الاستهدافات كانت في 21 كانون الثاني 2026، حين وجّه العدو الإسرائيلي إنذارات إلى كلّ من قنّاريت والكفور وجرجوع والخرايب وأنصار. في أنصار مثلًا، طالت الأضرار 100 وحدة سكنيّة بشكل جزئي، ودمّر منزلان بشكل كامل فضلًا عن تضرّر 90 محلًا ومؤسسة تجاريّة بشكل جزئي أو متوسط. في الكفور، أدّت الغارات إلى تضرّر 110 وحدة سكنيّة بشكل جزئي و9 وحدات بشكل كبير باتت معه غير قابلة للسكن و4 وحدات دمّرت كليًّا.

اقرأ -

02.23.26

زيادة بِيَد وضريبة باليَد الأخرى: الهندسة الطبقيّة لتمويل الأجور وشَرْعَنَة الجباية من لقمة العيش

خالد سعدما يجري اليوم لا يبدو إنصافًا بقدر ما يبدو مقايضةً قاسية: تُمنَح الزيادة على الورق، ثمّ تُستعاد عمليًّا عبر ضرائب تطال كلّ ما يشتريه الناس. وهكذا يُوضَع الموظَّف العامّ في مواجهة الفئات الأخرى المتضرّرة من الزيادات الضريبيّة، على الرغم من أنّه يخضع للعبء نفسه.” اقرأوا مقالنا الجديد عن سياسة الحكومة الضريبية لزيادة أجور القطاع العام. من كتابة الباحث في مبادرة سياسات الغد، خالد سعد.

اقرأ -

02.18.26

تهديد مستشفى صلاح غندور: كيف تحاول إسرائيل نزع الحماية عن المرافق الصحّية في الجنوب؟

حسين شعبانيُظهر هذا التحقيق أنّ المسألة لم تعد تتعلّق بقدرة مستشفى على الصمود، بل بحدود المقبول قانونيًا وسياسيًا. فإذا سُمح بأن ينزع الغطاء المدني عن مرفق صحي بالاتهام وحده، يصبح أي مستشفى قابلًا للتجريد من حمايته بالكلام. وبهذا، تثبّت إسرائيل أنّ العمل الطبي في الجنوب اللبناني تحت التهديد بات قاعدة، لا استثناء. تم تحرير هذا المقال في إطار مشروع "مرصد إعادة الإعمار" الذي تنفّذه المفكّرة القانونية بالتعاون مع مبادرة سياسات الغد، استديو أشغال عامة، ومختبر المدن – بيروت.

اقرأ -

12.19.25

المقالع تقضم الجبال: صناعة نظام اللاقانون

نزار صاغية, رين إبراهيمتضخّـم قطاع المقالع بعد عام 1990 بشكلٍ عشوائيّ، وتحوّل في معظمه إلى احتكارات تابعة لقوى نافذة تعمل خارج القانون. توثّـق هذه الورقة كيف تَشكّـل نظام اللاقانون في هذا القطاع، وما خلّفه من أضرار بيئيّة وماليّة واجتماعيّة، والدور الذي لعبته المواجهة القانونيّة–القضائيّة في إحداث أثر فعليّ على الأرض. ورقة بحثيّة من كتابة نزار صاغية ورين إبراهيم، ضمن مشروع “المناخ والأرض والحقّ” بالتعاون مع مبادرة سياسات الغد.

اقرأ -

11.21.25

وصفة لتبييض المسؤوليات في مجال الصرف الصحّي: الخلل في الصرف الصحي نظاميّ أيضًا

نزار صاغية, فادي إبراهيمتقدّم هذه الورقة خلاصةً دقيقة لتقرير ديوان المحاسبة الصادر في 27 شباط 2025 بشأن إدارة منظومة الصرف الصحّيّ في لبنان، مبيّنةً ما يعتريه من عموميّة وقصور، وما يكشفه ذلك من خللٍ بنيويّ في منظومة الرقابة والمحاسبة ومن الأسباب العميقة لتعثر محطّات معالجة الصرف الصحّي.

اقرأ -

04.24.25

اقتراح قانون إنشاء مناطق اقتصادية تكنولوجية: تكنولوجيا للبيع في جزر نيوليبرالية

المفكرة القانونية, مبادرة سياسات الغدتهدف هذه المسوّدة إلى تحقيق النمو الاقتصادي وخلق فرص عمل، غير أنّ تصميمها يصبّ في مصلحة قلّة من المستثمرين العاملين ضمن جيوب مغلقة، يستفيدون من إعفاءات ضريبية وكلفة أجور ومنافع أدنى للعاملين. وبالنتيجة، تُنشئ هذه الصيغة مساراً ريعيّاً فاسداً يُلحق ضرراً بإيرادات الدولة وبحقوق الموظفين وبالتخطيط الإقليمي (تجزئة المناطق). والأسوأ أنّ واضعي السياسات لا يُبدون أيّ اهتمام بتقييم أداء هذه الشركات أو مراقبته للتحقّق من تحقيق الغاية المرجوّة من المنطقة الاقتصاديّة.

اقرأ -

02.05.25eng

أزمة لبنان بنيوية، لا وزارية

سامي زغيب, سامي عطاالله -

10.15.24eng

لا عدالة مناخية في خضمّ الحروب

منى خشن, سامي عطاالله -

06.14.24

عطاالله: التدّخل السياسي عقبة أمام تطوّر الإدارة العامة

سامي عطااللهمقابلة مع مدير مبادرة سياسات الغد الدكتور سامي عطاالله أكد أن "التدخل السياسي هو العقبة الرئيسية أمام تطور الإدارة العامة"، وشدد على أن دور الدولة ووجودها ضروريان جدًا لأن لا وجود للاقتصاد الحر أو اقتصاد السوق من دونها"

اقرأ -

10.27.23eng

تضامناً مع العدالة وحق تقرير المصير للشعب الفلسطيني

-

09.21.23

مشروع موازنة 2023: ضرائب تصيب الفقراء وتعفي الاثرياء

وسيم مكتبي, جورجيا داغر, سامي زغيب, سامي عطاالله -

09.09.23

بيان بشأن المادة 26 من مشروع قانون الموازنة العامة :2023

المادة ٢٦ من مشروع موازنات عام ٢٠١٣ التي اقرها مجلس الوزراء تشكل إعفاء لأصحاب الثروات الموجودة في الخارج من الضريبة النتيجة عن الأرباح والايرادات المتأتية منها تجاه الدولة اللبنانية. بينما يستمرون في الإقامة بشكل رسمي في لبنان ويتجنبون تكليفهم بالضرائب بالخارج بسبب هذه الإقامة. كما تضمنت المادة نفسها عفواً عاماً لهؤلاء من التهرب الضريبي. وكان مجلس الوزراء قد عمد إلى تعديل المادة 26 من المشروع ال مذكور، فيما كانت وزارة المالية تشددت على العكس من ذلك تماماً في تذكير بالمترتبات والنتائج القانونية والمالية الخطرة لأي تقاعس أو إخلال في تنفيذ الموجبات الضريبية ومنها الملاحقات الجزائية والحجز عىل الممتلكات و الاموال. واللافت أن هذا الإعفاء الذي يشمل ضرائب طائلة يأتي في الفترة التي الدولة هي بأمس الحاجة فيها إلى تأمين موارد تمكنها من إعادة سير مرافقها العامة ومواجهة الأزمة المالية والإقتصادية.

اقرأ -

08.24.23

من أجل تحقيق موحد ومركزي في ملف التدقيق الجنائي

في بيان مشترك مع المفكرة القانونية، مبادرة سياسات الغد، كلنا إرادة، وALDIC، نسلط الضوء على التقرير التمهيدي الذي أصدره Alvarez & Marsal حول ممارسات مصرف لبنان وأهميته كخطوة حاسمة نحو تعزيز الشفافية. ويكشف هذا التقرير عن غياب الحوكمة الرشيدة، وقضايا محاسبية، وخسائر كبيرة. إن المطلوب اليوم هو الضغط من أجل إجراء تدقيق جاد وموحد ومركزي ونشر التقرير رسمياً وبشكل كامل.

اقرأ -

07.27.23

المشكلة وقعت في التعثّر غير المنظّم تعليق دفع سندات اليوروبوندز كان صائباً 100%

-

05.17.23

حشيشة" ماكينزي للنهوض باقتصاد لبنان

-

01.12.23

وينن؟ أين اختفت شعارات المصارف؟

-

10.12.22eng

فساد في موازنة لبنان

سامي عطاالله, سامي زغيب -

06.08.22eng

تطويق الأراضي في أعقاب أزمات لبنان المتعددة

منى خشن -

05.11.22eng

هل للانتخابات في لبنان أهمية؟

كريستيانا باريرا -

05.06.22eng

الانتخابات النيابية: المنافسة تحجب المصالح المشتركة